В статье:

Внимание! Декларацию УСН для ООО нужно сдать до 28 марта. Получите её сейчас.

Закройте ИП онлайн

Наш сервис поможет вам исключить опасения за отказ в ликвидации ИП - документы будут подготовлены по всем требованиям ФНС и направлены в нужную инспекцию

Дата обновления:

Декларация при закрытии ИП

- 25 июля 2022

- Просмотров:

Ликвидация ИП может быть проведена абсолютно в любой момент.

Эта процедура простая и не занимает много времени: предпринимателю достаточно предоставить форму Р26001 в налоговую, оплатив государственную пошлину при необходимости, сдать закрывающую декларацию и оплатить задолженности перед налоговой и страховыми фондами. В этой статье мы обратим внимание на особенности, как заполнить декларацию при закрытии ИП на УСН по каждому объекту налогообложения. Также познакомим с рекомендованными сроками сдачи декларации и условиями, позволяющими сохранить льготы на компенсацию страховых взносов.

1. Срок сдачи отчетности при ликвидации ИП на упрощенке

В законе нет определённого срока конкретно для подачи ликвидационной декларации при закрытии ИП на УСН. Если вы обратите внимание на 346-ую статью Налогового Кодекса, вы увидите только сроки сдачи отчетности для ситуаций:

- До 30 апреля в следующем году – для ИП с активной учетной записью,

- До 25-го числа в следующем месяце – для ИП, которые отказываются от УСН в пользу другого налогового режима,

- До 25-го числа следующего квартала, в случае утраты права на работу по упрощенке.

То есть, в кодексе не указан срок для подачи декларации УСН при закрытии ИП и вопрос до сих пор остается актуальным, поскольку на УСН работает существенное количество предпринимателей. Неясность данного вопроса попробовали развеять государственные органы, однако позиции ведомств также не сошлись. Например, налоговая указывает необходимость применения общего срока при подаче закрывающей отчетности – то есть до 30 апреля в следующем году, в это же время Минфин рекомендует сдавать декларацию УСН при закрытии ИП в те же сроки, как и при смене налогового режима – то есть до 25-го числа в следующем месяце.

Кому верить, и когда всё-таки сдавать ликвидационную декларацию при закрытии ИП на УСН? Учитывая разные сроки, указанные ведомствами, мы рекомендуем ориентироваться на более ранний период, рекомендованный Минфином. Соблюдение данного срока избавит от проблем с инспекциями, которые могут руководствоваться разными позициями. Таким образом, лучше подать отчётность при закрытии бизнеса до 25-го числа следующего месяца. Также можно пойти по пути наименьшего сопротивления и напрямую узнать в своей инспекции, каких сроков вам стоит придерживаться.

В некоторых случаях также подается 3-НДФЛ при закрытии ИП: эта декларация сдаётся, если предприниматель лишился права применения упрощенки или вне деятельности получил доход от продажи имущества. Если же только бизнес приносил гражданину доход, и других поступлений не было – ему не нужно сдавать 3-НДФЛ.

Важно: налоговый кодекс наделяет ФНС правом выставлять штрафы бывшим предпринимателям, нарушившим срок сдачи отчетности по УСН. Если последняя дата сдачи выпадает на нерабочий день, ориентироваться нужно на ближайший рабочий день.

2. Когда уплатить страховые взносы, чтобы воспользоваться компенсацией

В отношении уплаты страховых отчислений за себя сроки более ясные. Статья 432 НК РФ определяет 15-дневный период с момента ликвидации бизнеса.

Как ИП может оплатить страховые отчисления, если он узнает точную сумму лишь после исключения из ЕГРИП?

Решение такое:

- Самостоятельно рассчитайте примерную сумму взносов за фактическое время работы (включая 1% с доходов свыше 300 тыс. руб.).

- Укажите эту сумму в декларации УСН при закрытии ИП – она уменьшит налог, даже если взносы еще не перечислены.

Если сумма оказалась неточной:

- Недоплату можно внести после закрытия ИП (но не позднее 01.07 текущего года для 1% взносов).

- Переплату – вернуть через заявление в ФНС.

Закрытие ИП дистанционно

С нашим сервисом вы сможете закрыть бизнес без личного посещения налоговой инспекции. Здесь вы автоматически подготовите бланк заявления и направите его в налоговую онлайн. Мы гарантируем правильное заполнение документов и соблюдение новых правил ФНС. При желании, документы можно будет скачать и подать самостоятельно. Выбирайте вариант, который вам подходит и переходите по ссылке.

3. Правила заполнения декларации УСН при закрытии ИП

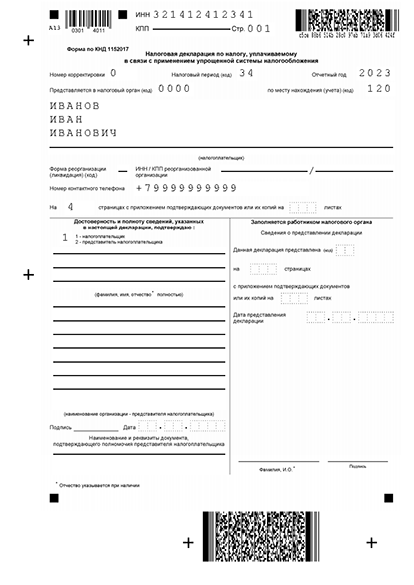

Декларация УСН

Пример заполнения декларации УСН -

Налоговая служба производит автоматическое распознавание документов, поэтому требования к их заполнению всегда очень строгие. В первую очередь, для подготовки какого-либо документа необходимо уточнить актуальную на сегодняшний день форму. Какой бланк выбрать, чтобы подать после закрытия ИП? На сегодняшний день актуальна форма КНД 1152017, утвержденная в 2020-м году приказом № ЕГ-7-3/958. Эту форму предприниматели подают с 20 марта 2021 г. Декларация при закрытии ИП на УСН – это документ из шести разделов и заглавной страницы. ФНС предоставила четкую инструкцию – как заполнить отчет в приложении к вышеупомянутому приказу ФНС. Предлагаем рассмотреть основные нюансы и особенности.

Как заполнить отчетность предпринимателю на объекте “Доходы”

Обязательные страницы декларации УСН при закрытии ИП на объекте “Доходы”: заглавная страница, раздел 1.1 и раздел 2.1.1. Дополнительно заполняется раздел 2.1.2 в ситуации, если помимо налоговых отчислений бизнесмен являлся плательщиком торгового сбора. А если бизнесу выделялось целевое финансирование, в декларации УСН при закрытии ИП также должен быть заполнен раздел 3.

Оформление титульной страницы производится без каких-либо особенностей. Единственное, на что стоит обратить внимание, это код периода – вы должны указать значение 50. Также, не стоит трогать поле “форма ликвидации“, поскольку оно предназначается для заполнения компаниями.

Как заполнить раздел 1.1: внесите сведения за отчетный срок с начала года до даты исключения ИП из реестра. Здесь нужно рассчитать размер налога и при наличии авансовых платежей – указать их сумму. В результате рассчитывается конечная сумма, подлежащая оплате.

Важно: новый бланк ликвидационной декларации при закрытии ИП на УСН отличается появлением новой графы номер 101: её ввели для предпринимателей, совмещающих режим ПСН с упрощенкой. В этом поле ИП указывают цену патента и уменьшают итоговый налог на ее стоимость.

Как заполнить раздел 2.1.1: здесь бизнесмен прописывает сумму своего дохода, ставку налогообложения и информацию по вычетам – страховым отчислениям, оплаченным за работников и за себя.

На что обратить внимание: два новых поля в форме декларации при закрытии ИП на УСН:

- Графа 101, в которой необходимо указать код налоговой ставки. Предприниматели, применявшие стандартную или пониженную ставку, указывают значение 1, а бизнесмены, превысившие доступный лимит по числу работников или по объему доходов, применяют повышенную ставку 8% и указывают в этом поле значение 2.

- Графа 124. В ней предприниматель обязан указать причину, по которой он использовал в расчетах пониженную ставку. Поле заполняется так: первая цифра – это код основания из приложения к инструкции, а далее через дробь указывается номер статьи в законодательстве регионального субъекта о снижении ставки налогообложения для ИП на УСН.

Как заполнить отчетность предпринимателю на объекте “Доходы минус расходы”

ИП, применяющие ставку 15%, заполняют обложку документа и два раздела: 1.2, 2.2. При получении целевого финансирования дополнительно потребуется указать информацию в разделе 3.

Как заполнить раздел 1.2: укажите здесь авансовые взносы, произведенные до момента подачи данных о ликвидации. Также рассчитайте налог, который вам остается перечислить после исключения из реестра.

Как заполнить раздел 2.2: в этом разделе ликвидационной декларации при закрытии ИП на УСН необходимо отразить доходы и расходы за период с начала года до момента ликвидации.

Обратите внимание на новые графы в данном разделе:

- Поле 201, предусмотренное для указания кода налоговой ставки. При использовании стандартной или пониженной ставки, предприниматели указывают значение 1, а если в отчетном периоде было допущено превышение лимитов по работникам или доходу, и ставка выросла до 20% – ИП указывает значение 2.

- Поле 264 предусмотрено для обоснования сниженной ставки налогообложения в расчётах. Здесь указывается код основания, а через дробь – статья регионального закона. Код основания берётся из инструкции.

Как заполнить нулевую отчетность

Если ИП в прошедшем году не работал и не получал доход, но не был исключен из реестра ЕГРИП – он обязан сдать в налоговую нулевую декларацию. Не забывайте, что без прохождения ликвидации предпринимателю по-прежнему начисляются страховые взносы.

На какие особенности необходимо обратить внимание при подготовке нулевой декларации? Заполнение титульной страницы ничем не отличается от ликвидационной декларации при закрытии ИП на УСН. Далее выбираются только те разделы, которые подходят по объекту налогообложения.

ИП на УСН “Доходы” заполняют в нулевой декларации такие разделы:

- 1.1 – заполняется только одна строка 010 – в неё вносится код ОКТМО;

- 2.1.1 – в раздел вносится код ставки, её размер и указывается признак налогоплательщика.

Обратите внимание: в нулевой декларации не нужно заполнять строки 140 – 143, предназначенные для указания суммы страховых отчислений для снижения налога УСН. Вы не сможете воспользоваться компенсацией страховых отчислений, поскольку из-за отсутствия доходов не был начислен налог.

ИП на УСН с объектом “Доходы минус расходы” заполняют следующие разделы:

- 1.2, указывая в строке 010 код ОКТМО,

- 2.2, указывая код ставки налогообложения и ее размер.

Передать готовый отчетный документ можно так:

- Распечатать и принести самому в свою налоговую инспекцию,

- Отправить по почте России бумажную декларацию, указав получателем адрес своей ИФНС,

- Передать онлайн самостоятельно, разобравшись перед этим в работе всех необходимых программ.

Поможем в ликвидации бизнеса

С нашим сервисом вы можете автоматически подготовить бланк заявления Р26001, чтобы аннулировать запись в реестре. При подготовке бланка мы учтем все требования ФНС и предоставим возможность отправить заявление онлайн, прямо из дома. Чтобы закрыть ИП дистанционно, достаточно перейти по ссылке:

Читайте подробнее: