Содержание

Внимание! Декларацию УСН для ИП нужно сдать до 27 апреля. Получите её сейчас.

Начните свой бизнес

с Альфа-Банком

с Альфа-Банком

Бесплатно за 15 минут получите документы для регистрации бизнеса

Дата обновления:

Как заполнить заявление на УСН - инструкция для 2026 г

- 10 августа 2021

- Просмотров:

Льготный налоговый режим, предоставляющий возможность существенно снизить налоговую нагрузку на субъекты малого и среднего бизнеса, носит название упрощённая система налогообложения (УСН). Осуществить переход на УСН можно со дня регистрации ИП или ООО, в 30-дневный срок с момента создания ИП или ООО, а также с начала нового календарного года.

Бланк уведомления о переходе на УСН разработан по форме № 26.2-1 и утвержден ФНС. Он одинаков и для юр. лиц, и для ИП.

Уведомление о переходе ИП и ООО на УСН по форме № 26.2-1

Бланк заявления о переходе на УСН

1. Сроки подачи уведомления по форме № 26.2-1

Налоговое законодательство в 2026 году предоставляет юр. лицам и ИП 30 дней после постановки на налоговый учет в качестве срока для перехода на УСН. Стоит отметить, что заявитель считается применяющим упрощенную систему налогообложения с момента регистрации общества или ИП. Это необходимо для того, чтобы налогоплательщики не были вынуждены предоставлять отчетность по общей системе налогообложения за несколько дней до перехода на УСН.

Заявление о переходе на УСН можно направлять вместе с другими документами на госрегистрацию или же в течение 30 дней с момента создания ООО или ИП. Если вы пропустили срок подачи уведомления о решении перейти на УСН, то в следующий раз направить документы для рассмотрения возможности перехода на этот налоговый режим можно будет только со следующего года. К примеру, уже зарегистрированный хозяйствующий субъект хочет применять УСН с 2022 года, тогда сообщить об этом необходимо не позже 31.12.2021.

Таким образом, уведомить ФНС о желании перейти на льготный налоговый режим надо в 30-дневный срок с момента регистрации общества или индивидуального предпринимателя, если вы хотите работать на "упрощенке" с момента создания бизнеса, или до 31 декабря текущего года, если вы планируете осуществить переход на УСН с нового года.

2. Как выбрать ИФНС для подачи заявление о переходе на УСН

Законодательством в сфере налогов и сборов установлено, что заявление о переходе на УСН следует подать в ИФНС, где субъект предпринимательства поставлен на налоговый учет.

Территориальная и регистрирующая инспекция ФНС могут отличаться. Для того чтобы определиться с местом подачи документов, рекомендуем вам воспользоваться нашим онлайн-сервисом для ИП или для ООО, который поможет бесплатно подготовить уведомление о переходе на УСН и выбрать необходимую ИФНС.

Читайте также:

Как выбрать выгодный налоговый режим для ИП или ООО?

3. Что нужно помнить перед подачей заявления в ФНС

Заполняя бланк заявления в 2026 году, следует помнить:

- В случае подачи заявления на УСН при регистрации общества или ИП, поля ИНН и КПП заполнять не нужно.

- Бланк заявления подписывает налогоплательщик или его представитель. Во втором случае необходима доверенность, при этом нужно ниже указать ее реквизиты.

- Изучите отличия между объектами налогообложения "Доходы" или "Доходы минус расходы" и только после этого сделайте выбор.

Исключите ошибки — заполните заявление на УСН автоматически

Не нужно искать бланк и правила заполнения. Все, что нужно — 15 минут и сведения об ИП или ООО. Остальное сервис сделает сам и бесплатно. В итоге вы получите заявление на УСН и полный пакет документов для регистрации ИП или ООО.

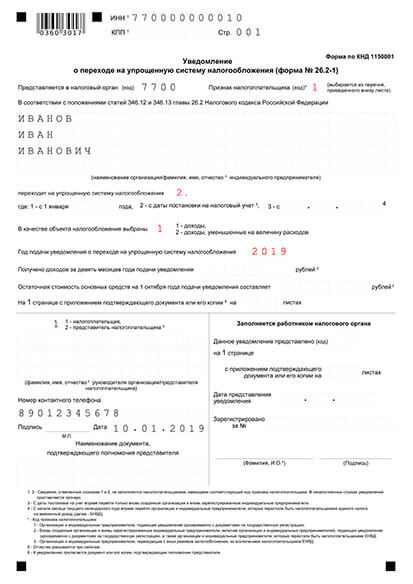

4. Порядок заполнения уведомления о переходе на УСН

-

Действующие организации, изъявившие желание сменить налоговый режим, прописывают ИНН и КПП, действующие ИП - ИНН. Только что созданные организации не имеют ИНН и КПП. ИП не заполняют КПП никогда, а ИНН при подаче в момент регистрации - если он уже присвоен.

-

Укажите код налогового органа и признак налогоплательщика:

- 1 – если форма 26.2-1 подается одновременно с документами на регистрацию;

- 2 – в случае уведомления о переходе на УСН в течение 30 дней с момента постановки на учет;

- 3 – если действующие организации или ИП приняли решение о переходе на УСН с других режимов налогообложения.

-

Напишите название общества или фамилию, имя и отчество индивидуального предпринимателя.

-

Выберите код даты перехода на УСН:

- 1 – если запланировано перейти на УСН с 1 января следующего года;

- 2 – с даты регистрации только что созданного общества либо ИП;

- 3 – с начала месяца в году при снятии с учета организации или ИП в качестве плательщика ЕНВД.

-

Укажите вид объекта налогообложения:

- 1 – "Доходы";

- 2 – "Доходы, уменьшенные на величину расходов".

Затем необходимо прописать год подачи уведомления о переходе на УСН. Ячейки с указанием величины доходов, заработанных за предыдущие 9 месяцев, и остаточную стоимость основных средств указывают исключительно функционирующие организации и предприниматели.

-

В нижнем поле слева необходимо вписать информацию о заявителе:

- 1 – налогоплательщик: ИП или руководитель ООО;

- 2 – представитель налогоплательщика: лицо, наделенное полномочиями представлять интересы по доверенности.

Не забудьте указать наименование и реквизиты доверенности, если здесь указано число "2"; полное имя руководителя или представителя (зависит от того, кто представляет заявление). Фамилия, имя и отчество ИП или руководителя ООО в нижнем поле слева не повторяется.

-

Пишем телефонный номер заявителя и дату подачи заявления. Подпись в данном блоке ставит лицо, представляющее документы, и только при инспекторе ФНС.

Уведомление выводится на печать в двух экземплярах: один остается у сотрудника ФНС, другой вам возвратят с отметкой о принятии, его требуется сохранить в качестве подтверждения о выборе УСН. Но бывают случаи, когда в ИФНС могут запросить три экземпляра уведомления, в связи с этим лучше иметь дополнительную копию.

Данное заявление является информационным документом, в связи с этим его нотариальное заверение не требуется.

5. Подтверждение факта работы на УСН

Законодательством установлено, что по письменному запросу налогоплательщика ИФНС должна предоставить подтверждение о применении УСН. В подавляющем большинстве ситуаций нет необходимости в наличии данного подтверждения, достаточно иметь второй экземпляр заявления с отметкой сотрудника ИФНС. Но некоторые контрагенты при оформлении договорных отношений могут запросить у вас официальное подтверждение работы на УСН из налоговой.