Содержание

Внимание! Декларацию УСН для ООО нужно сдать до 28 марта. Получите её сейчас.

Декларация УСН онлайн

Заполните декларацию автоматически

Дата обновления:

Как заполнить закрывающую декларацию ИП на УСН: инструкция

При закрытии ИП используется та же форма декларации, как для ежегодной отчетности. Основная разница - в налоговом периоде: он будет менее года и обозначается другим кодом. Вместо кода 34 нужно будет указать код 50. Заполнение остальных страниц зависит от объекта налога. Если вы работали на УСН “Доходы”, то основные разделы для вас - 1.1 и 2.1.1. Если использовали объект “Доходы минус расходы”, заполните 1.2 и 2.2. Дополнительно вне зависимости от объекта нужно указать данные в разделе 2.1.2, если платили торговый сбор и в разделе 3, если получали целевое финансирование.

- 8 февраля 2023

- Просмотров:

Закрывающая декларация ИП на УСН

Декларация УСН при закрытии ИП

1. Инструкция по заполнению закрывающей декларации

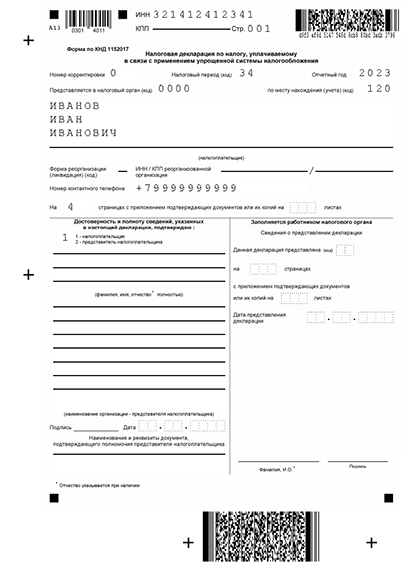

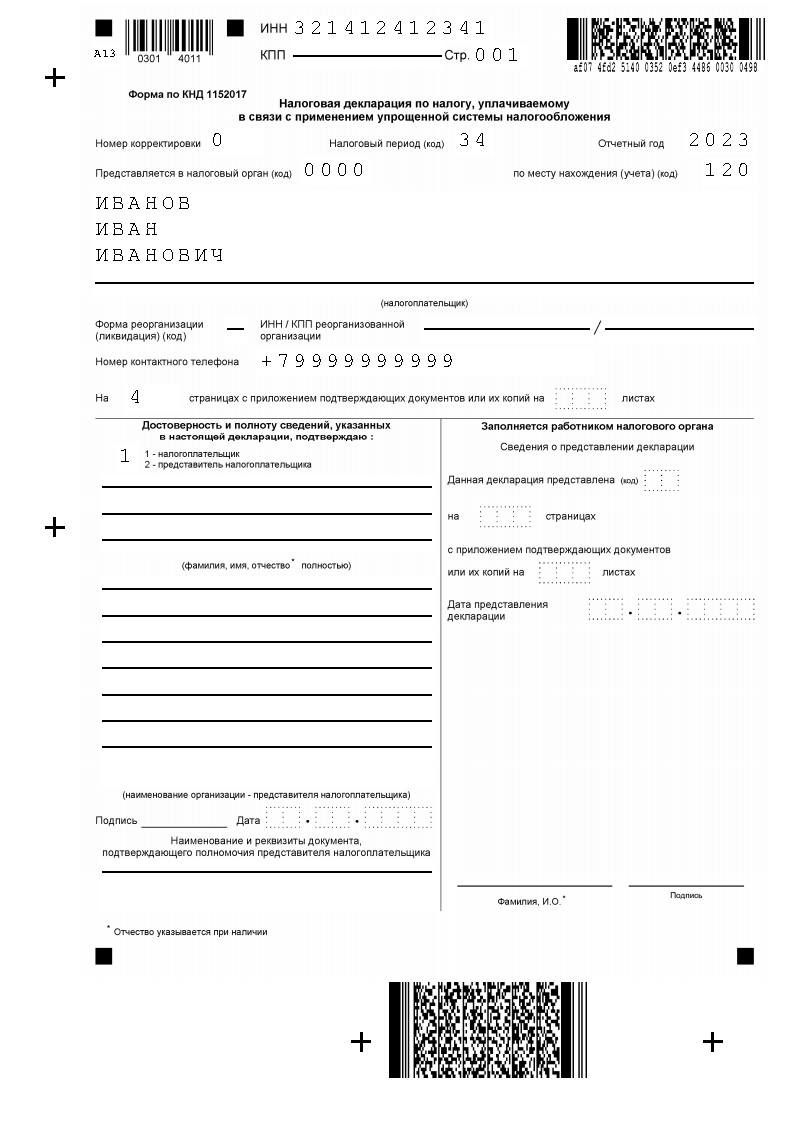

Закрывающая отчетность ИП в 2023 году оформляется на бланке 2020 года. Новая форма декларации будет действовать только со следующего года при отчете за 2023-ий.

На титульной странице укажите: свой ИНН, проставьте “0” в номере корректировки, внесите “50” в код налогового периода, а в графе «по месту нахождения» отметьте значение “120”. Заполните своими ФИО поля для налогоплательщика, без указания на ИП. Далее по ситуации отметьте информацию в ячейках о полноте и достоверности и полноте данных.

Номера основных разделов, которые вам нужно заполнить, зависят от применяемого объекта налогообложения: далее опишем их подробно.

Заполните дополнительно разделы 2.1.2, если были плательщиком торгового сбора на УСН с объектом “Доходы” и раздел 3, если пользовались целевым финансированием.

1.1. На УСН с объектом налогообложения “Доходы” 6%

Пример налоговой декларации для ИП на УСН 6%

- В разделе 1.1 укажите свою сумму налога. Один раз укажите ОКТМО в 010 строке, если он не менялся на протяжении года. Если изменения были, то внесите информацию в графы 030, 060, 090.

- В разделе 2.1.1 заполните свои сведения о расчете налога для информации по доходам и взносам за отчетные периоды. Пользуйтесь подсказками документа.

1.2. На УСН “Доходы минус расходы” 15%

Пример налоговой декларации для ИП на УСН 15%

- В разделе 1.2 укажите свою сумму налога. Проставьте однократно код ОКТМО в 010 графе, если он не менялся. В случае изменения адреса регистрации в течение года, нужно внести данные в строки 030, 060, 090.

- В раздел 2.2 информация вносится после расчета всех сумм (расходы, доходы, налог). При условии работы на ставке 15% или на сниженной ставке для конкретного региона, в ячейке 201 указывается значение “1”. Считайте нарастающим итогом доходы и расходы. О подсчете расходов подробнее - в ст. 346.16 Налогового Кодекса. Если сработали без убытка, прочеркните соответствующие ячейки. Если же был минус - отразите его нарастающим итогом поквартально.

Обратите внимание: уменьшение суммы налога на размер страховых отчислений разрешено только при условии оплаты взносов до ликвидации ИП.

Онлайн заполнение декларации УСН

Если у вас нет возможности ознакомиться со всем объемом требований ФНС к заполнению деклараций - сэкономьте свое время и воспользуйтесь онлайн сервисом. Здесь вы подготовите отчетность за 15 минут, указав в анкете свое ИП и заполнив оставшиеся пункты по подсказкам.

Авторизация

Восстановление пароля

Ваш браузер устарел!

Вы используете устаревшее программное обеспечение!

Мы не можем гарантировать вам стабильную и корректную работу нашего сервиса, поэтому предлагаем установить один из следующих браузеров:

Для установки браузера перейдите по одной из ссылок выше на официальную страницу производителя и нажмите на соответсвующую кнопку, сохранение и установка начнётся автоматически.

Использование Cookies

Ваш браузер блокирует использование Cookies. Для продолжения работы с сервисом, пожалуйста, активируйте Cookies и перезагрузите страницу.

Узнать, что такое Cookies, и как их включить в своем браузере, можно по ссылкам: